Mysteel农产品解读:供强需弱延续,猪价创年内新低(20231209)

原发表日期:2023-12-09

来源:Mysteel农产品

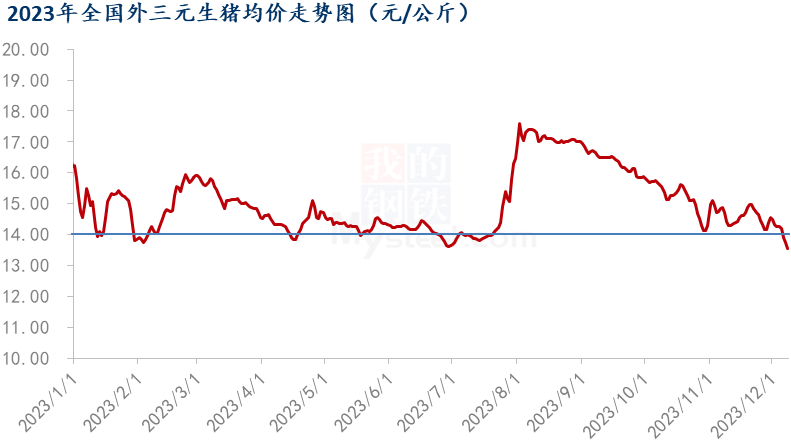

[导读] 进入12月,刚性需求提升较慢,但供应端年底出栏压力加大、多地疫病反复出现,导致猪价承压阴跌,近日跌穿14.00元/公斤重要关口,创年内新低,预期随着大范围降温天气到来,南方腌腊将要大量开启,猪价或出现短期反弹机会。

11月生猪弱势震荡局面,虽然29日政策启动年内第三次收储,但对市场提振甚微。进入12月之后,屠企宰量、开工温和提高,南方腌腊预期很快大量开展,但并未阻止猪价的继续下行,6日国内全国外三元标猪均价跌破14.00元/公斤的市场重要心理防线,市场凌弱不堪。

从供需情况来看,刚性需求增量有限,但月内集团场出栏任务重,而部分地区疫病反复扰动,被动加快出栏的压力突出,是导致近期猪价破位的主要原因。不过预期随着即将到来的大范围降温天气,预期下半月腌腊将集中开启,猪价或迎来阶段性适度反弹机会。

年底收官,养殖端出栏压力大

Mysteel在12月初调研数据显示,11月规模场出栏积极,完成率在103.77%,整体计划完成良好,但受前期产能增加影响,12月计划量较11月仍继续增加2.0%以上,12月出栏供应压力还有增加。

11月上市猪企的销售数据已经陆续出炉, 数据显示,1-11月全年出栏目标完成进度达到84%,较同期正常进度低6个百分点左右,出栏进度偏慢。12月是最后收官月份,集团场将集中冲刺年度任务艰巨,如果年初目标不做调整的话,部分猪企可能难完成年初目标。

12月6日牧原公告称,2023 年预计出栏量区间修正为6250-6400 万头,较前期目标有所下降。1-11月公司已经累计出栏完成5718万头,这样推算12月计划出栏量在532-682万头内(均值607万头),均值比11月出栏量529.5万头增加约13%左右。

除了12月出栏供应量增加带来的压力之外,今年生猪疫病发生频率较高,河南、山东等一些地区生猪疫病反复出现,较往年防范难度增加,从散户到规模场都有不同程度中招,一些低价、中小体重的猪源被动提前出栏,也带来了新的压力。可以看出当前养殖户面对行情和疫病的双重压力,养殖端内卷竞争激烈,一些散户在被动去化中,规模场的市场占有率则相应的继续提高。

宰量升至相对高点,关注南方腌腊或即将开启

自11月开始,随着气温下降,需求季节性提升,整体开工率温和提高,最近一周(12月7日)屠企周均开工率升至34.31%,这已经连续5周提升,目前已经超过上一次在4月底达到的30.10%高点,目前仅低于1月春节前的开工水平。

近期开工持续提升包括主观、客观原因都有:第一,毛猪及白条继续下滑,刺激需求继续季节性改善,第二,北方疫病反复,部分低价小标猪出栏较多,屠企猪源收购较多,部分逢低增加分割入库,冻品库存不降反而出现一定升高。由于今年冬季气温下降迟缓,实际刚性增量较曼,更多是因低价猪源供应增多、宰量被动性的提高,而屠企盈利艰难,有更多的筹码进行压价,因此看这对猪价并有无直接带动。

根据天气预报显示,下周从北到南出现大范围降温天气,市场期盼已久的南方腌腊活动将要开启,开工率仍有提升空间,预计腌腊活动可以持续到月底和元旦节日,这对猪价预计会带来实际的利好拉动,9日部分地区也出现挺价上涨,但预计更多的是也是对中大猪带来拉动,但标猪猪源较多,预计跟涨空间有限。

综上所述,12月供需面维持宽松,规模场冲刺年度目标压力大,加上疫病因素不利因素,市场出栏积极,整体对价格带来压制,下半月南方腌腊活动将要陆续开启,预期有望持续到月底,对猪价带来提振,但北方需求增量不大,整体来看,本月需求增量仍难匹配供应提升的压力。中旬开始猪价或出现一定阶段性反弹,但是在猪源整体充裕下,价格上涨空间有限,到后期价格仍再次回落压力,对于养殖端而言,或是逢涨出栏机会。

版权声明:文章内容版权归上海钢联电子商务股份有限公司(简称:上海钢联)所有,受我的钢联委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系我的钢联,网址:https://www.mysteel.com

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码